バックナンバー

貯蓄と保険の違いを理解して、効率的・効果的なお金の使い方を

毎日の生活を営んでいく中で何かのアクシデントに遭遇することはつきものですが、そのような時の経済的影響を軽減するために私たちが準備しているものとして「貯蓄」や「保険」があります。今回は、このふたつの特長や違いを理解し上手に使い分けることで、効率的・効果的なお金の使い方、お金の預け方ができるよう解説します。

発生が予想できるリスクごとに何で備えたらいいか、整理してみましょう

不意のアクシデントが発生した時、その経済的影響を軽減するための備えは必要です。よく日本人は「保険好き」と言われますが、自身の身体に関わる備えについて見てみても、調査によると89.8%の世帯の方が何らかの生命保険に加入しています(注1)。また一方で、私たちは将来への備えとして「貯蓄」にも励んでおり、その平均金額は1,697万円で、目的を尋ねてみると、50.3%の人が「病気や不時の災害のときに備えるため」に貯蓄しているとしています(注2)。

つまり、「貯蓄」や「保険」は、将来遭遇するかも知れない「何か」のために、限りある収入源の中で、お金を貯めたり、保険料を支払ったりしているということです。この貯蓄(預金)と保険の特長や違いを知ることで、リスクごとに使い分けができれば、同じリスクに対してダブルで備えるということがなくなり、効率的・効果的なお金の使い方・預け方ができます。

注1) 生命保険文化センター『2021(令和3)年度「生命保険に関する全国実態調査」』

注2) 金融広報中央委員会 『令和4年 家計の金融行動に関する世論調査[二人以上世帯]』

貯蓄と保険の違いと特長を知る

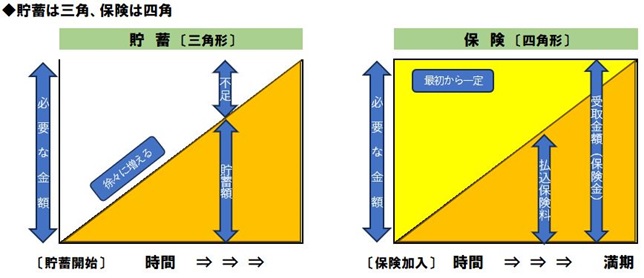

よく『貯蓄は三角、保険は四角』と言われます。貯蓄は積んだ残高しか受け取ることはできませんが、「何にでも使える」利点があります。一方、保険は加入すれば、以後は損失をカバーする資金がすぐに確保できることになりますが、その保険の対象である支払事由が発生しなければ、保険金は支払われません。

例えば、若くして結婚し子どもが生まれたばかりという人は、万一のことがあった場合、遺された人が必要になる金額に対してまだ貯蓄が少ないことが多いので、保険加入の必要性は高いことになります。一方、子どもの成長とともに以後の必要資金が減るとともに、貯蓄が増えていく世代では、保険の必要性は逓減していくことになります(ただし、他人の命やモノを傷つけた場合は、その損失は貯蓄ではカバーできない金額に達することもあるので、その点では引き続き保険は必要です)。

備えには、公的支援制度もある

万一の場合の備えについて、貯蓄と保険で備えることについて述べてきましたが、病気やケガで通院・入院したり、要介護状態になったり、また収入を得ていた家族が亡くなった場合など、それが原因で被る経済的影響に対しては、国による公的支援制度(健康保険、介護保険、遺族年金など)が整備されています。したがって、経済的影響に対する備えを考えるうえでは、公的支援制度も組み合わせて検討し、カバーし切れない部分について自身でカバーすると考えることで、より効率的でより効果的な備えができることになります。

まとめ

日常生活を営んでいく中で発生が予想される様々なアクシデント。それらが及ぼす経済的影響のリスクを軽減するには、「貯蓄」と「保険」の働きや「公的支援制度」を上手に組み合わせるとともに、リスクの内容によっては、そのような事態が起きない予防行動を取ることで軽減を図ることも可能です。

「そのことが起きる頻度は?」、「起きた時の家計への経済的ダメージは?」。自身の場合はどうなのか、今一度確認をしてみてはいかがでしょうか。

- ※バックナンバーは、原則執筆当時の法令・税制等に基づいて書かれたものをそのまま掲載していますが、一部最新データ等に加筆修正しているものもあります。

- ※コラムニストは、その当時のFP広報センタースタッフであり、コラムは執筆者個人の見解で執筆したものです。