各設問に対して回答を1つずつ選んで進んでください。

各設問に対して回答を1つ選んでクリック。次の設問に進みます。

1つ前の設問で選んだ回答が左側に表示されます。

システムの仕様上、ブラウザの戻るボタンは、ご利用いただけません。

回答を訂正したい場合は、画面右上の『ひとつ前に戻る』をご利用ください。

12個の設問で選んだ回答を一覧で確認できます。

表示された内容の診断結果を見るには『右の条件でライフプランを診断する』をクリック。内容を訂正したい場合は、『ひとつ前の設問に戻る』ボタンで、訂正したい設問に戻るか『条件選択を最初からやり直す』ボタンで条件選択をはじめからやり直すことができます。

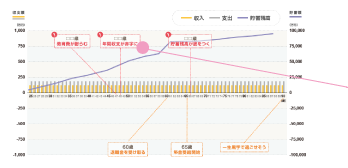

設定したライフスタイルでは将来の家計収支が毎年どんな状況になるのか

グラフからイメージすることができます。

子どもの教育費がかさむ時期や資産残高がなくなってしまう時期など注意が必要なポイントをチェックできます!

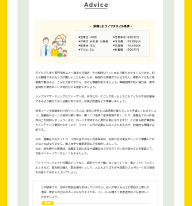

設定したライフスタイル条件で算出された将来の家計状況に対して、考慮しておいた方が良いこと、備えておくと良いことなどをアドバイスします。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

以下のような前提条件のもと、ライフプラン診断を行います。

- 世帯主の現在年齢は、20代は25歳、30代は35歳、40代は45歳、

50代は55歳、60代は60歳、70代は70歳として、90歳まで試算しています。 - 配偶者の年齢は、世帯主と同年齢と仮定しています。

- 子どもの人数は、世帯主が扶養している22歳以下の子どもの数とします。

- 子どもの年齢は、それぞれの世代ごとに表の通りに仮定しています。

- 末子が生まれた直後(0歳)とし、

子どもが複数の場合は2歳違い - 30歳で第一子が生まれたとし、

子どもが複数の場合は2歳違い - (扶養している子が前提のため)第一子を22歳とし、子どもが複数の場合は2歳違い

- 扶養している子はいない

![]()

- 職業は、過去および将来にも変わらないものとしています。

- 65歳以上を年金世代とし、年金収入のみと仮定しています。

- 70代以上は職業の選択はできません。

- 世帯主には、勤労収入または年金収入があるものとします。

- 会社員・公務員の現役時代の額面収入は、

総務省「家計調査報告 家計収支編(二人以上の世帯)」2024年(令和6年)の収入を参考に、年齢に応じて変化させています。 - 「退職金あり」を選択した場合は、60歳で退職金を受け取ります。

- 退職金の有無にかかわらず65歳になるまで継続雇用で働き、65歳以降の勤労収入をゼロと仮定しています。

- 自営業者の現役時代の手取り収入は、

総務省「家計調査報告 家計収支編(二人以上の世帯)」2024年(令和6年)の可処分所得を参考に、年齢に応じて変化させています。 - 70歳になるまで働き、70歳以降の勤労収入をゼロと仮定しています。

- 年金生活者の手取り収入は一生涯変わらないものとします。

![]()

- 選択した額面収入から、可処分所得率を掛けて可処分所得(手取額)を計算し、キャッシュフロー表に使用します。

- 可処分所得率は配偶者の有無や子どもの人数は加味しません。

- 可処分所得率 総務省「家計調査報告 家計収支編(二人以上の世帯)」2024年(令和6年)の

収入に応じた可処分所得率(可処分所得÷収入)を参考に計算します。

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

- 自営業者の可処分所得率は0.7とします

- 年金生活者の可処分所得率は0.9とします

- 退職金がある場合の退職金額は、厚生労働省「令和5年就労条件総合調査結果」の退職給付(一時金・年金)の支給実態を参考に、

59歳時点の額面収入の2倍と仮定して、60歳の時点で一時金で

受け取るものとしています。 - 共働きの場合は、世帯年収を世帯主3:配偶者2に按分した金額を

それぞれの額面収入と仮定して、額面の退職金を計算しています。 - 退職所得控除額を算出するための勤続年数は38年とし、

退職金の手取り額は課税所得金額に対して

一律2割の税金(所得税・住民税)がかかるものとして計算しています。

- すでに受け取っているものとし、加味しません。

- 全ての年代において、もれなく年金保険料を納付し、

一律65歳から年金を受け取るものとします。 - 会社員・公務員は38歳の年収を推測し、その金額を生涯の平均年収と

仮定して老齢厚生年金を計算しています。 - 共働きの場合は、世帯年収を世帯主3:配偶者2に按分して、

それぞれの生涯の平均年収と仮定しています。 - 平均標準報酬額は1,080万円(65万円×12+150万円×2)を

上限として計算しています。 - 老齢厚生年金の年金額は、勤続年数を42年として試算しています。

- 公務員は会社員の年金と同じものとして計算しています。

- 老齢厚生年金は、平成15年4月以降の乗率で計算しています。

- 老齢基礎年金、及び老齢厚生年金の手取り額は、

額面の年金額の9割と仮定しています。

- 年金生活者は、選択した金額が一生涯かわらないものと仮定しています。

- 4~6歳は幼稚園、7~12歳は小学校、13~15歳は中学校、16~18歳は高校、

19~22歳は大学に通うとして教育費を見込んでいます。 - 幼稚園~高校までは公立、大学は私立を選択したとして、

かかる費用を試算しています。 - 教育費の出典/幼稚園~高校「子供の学習費調査(令和5年度)」(文部科学省)

- 大学「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」(文部科学省)

- 幼児教育・保育や多子世帯の大学無償化は加味していません。

選択した生活費(月額)を12倍した金額を、年間の生活費として計算しています。

- 選択した生活費は、59歳まで手取り収入の増減に応じて変化するものとします。

- 子どもの独立など家族の変化は考慮していません。60歳以降 は、

59歳時点の生活費がそのまま一生続くものと仮定しています。

ただし、最低生活費として約13万円/月はかかるとして計算しています。

- 年金生活者は、選択した生活費が一生涯かわらないものと仮定しています。

選択した住居費(月額)を12倍した金額を、年間の住居費として計算しています。

- 賃貸の場合、選択した家賃が一生続くものと仮定しています。

- 更新料、引っ越し代などは見込んでいません。

- 持家でローン返済がある場合、ローン返済額は69歳まで一定で、

70歳では完済しているものとします。 - 持家の場合、年間のメンテナンス費用や固定資産税として、

ローン返済額の2カ月分の金額を別途見込んでいます。

ただし、ローンがない場合は、一律年20万円がかかると見込んでいます。

- 毎年の資産残高は、前年の資産残高にその年の収支を加えて計算しています。

- 利回りは0%と仮定しています。

- リスクのある金融商品の価格変動は考慮していません。

- 利回りは3%の複利運用と仮定しています。

- 税金や手数料については考慮していません。

- 2025年6月時点の制度や法律に基づいて計算しています。